Incentivi per efficentamento energetico, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici

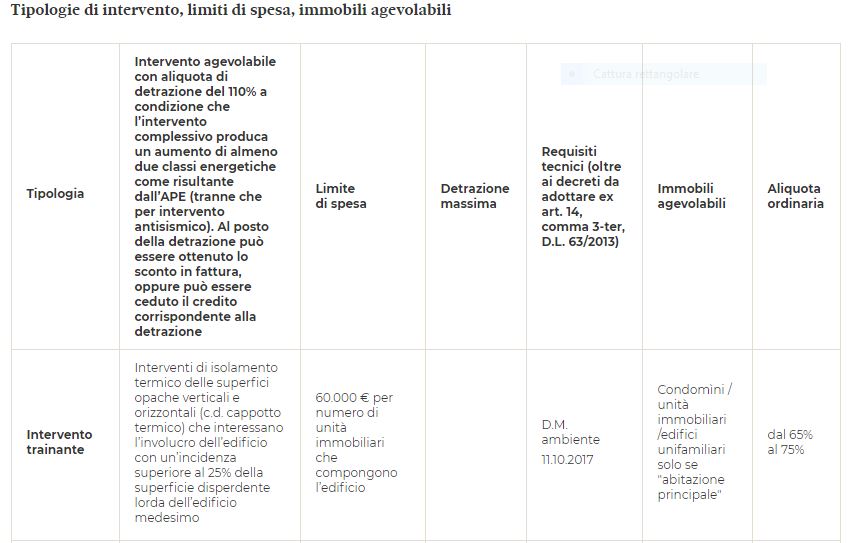

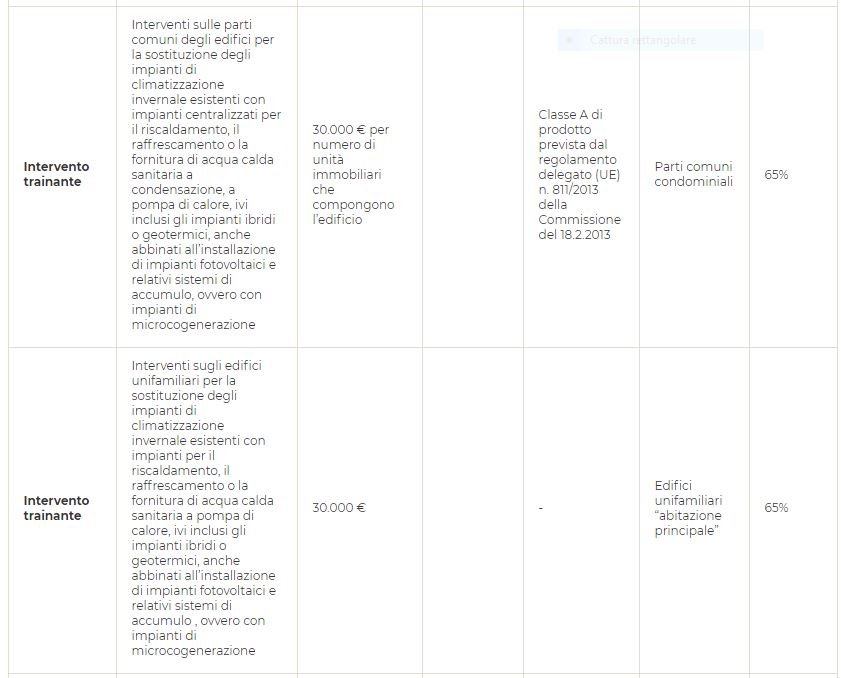

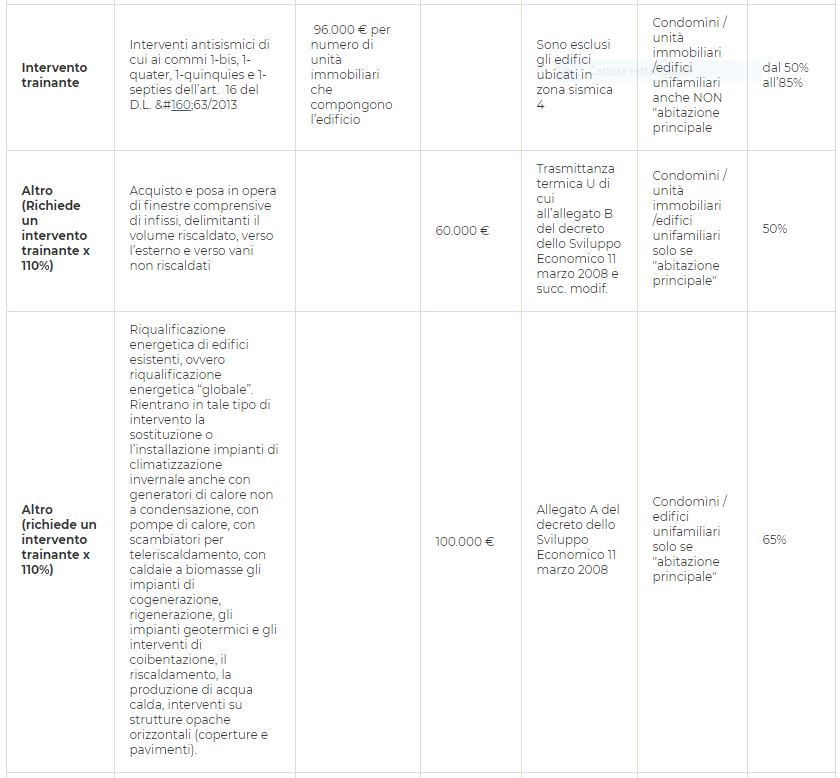

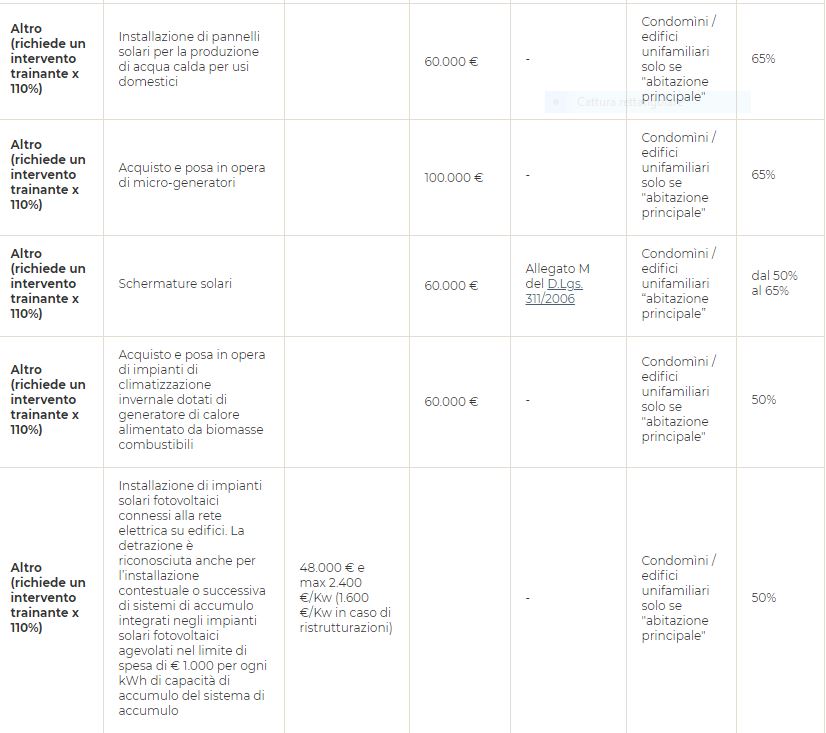

Riportiamo il parere del Sig.re Alessandro Borgoglio Nuovo superbonus casa del 110% in attesa della conversione in Legge Cappotto termico e sostituzione degli impianti di riscaldamento sono gli "interventi trainanti" della nuova detrazione, che consentono di elevare anche le aliquote degli altri interventi di riqualificazione energetica sino al 110%, con possibilità di cessione del credito corrispondente alla detrazione, oppure di ottenere lo sconto in fattura. I vincoli, però, sono stringenti, e taluni devono ancora essere chiariti. Con il decreto Rilancio (D.L. 34/2020, pubblicato sula Gazzetta Ufficiale 128 del 19 maggio 2020, s.o. 21) il Governo ha previsto notevoli incentivi in materia di efficientamento energetico e interventi antisismici. Da un lato, è stato introdotto un nuovo superbonus, sotto forma di detrazione d′imposta del 110% delle spese sostenute, dall′altro lato, sono stati potenziati tutti gli altri bonus casa, consentendo ai contribuenti di cederli sotto forma di credito d′imposta corrispondente alla detrazione, oppure di ottenere in loro vece uno sconto in fattura direttamente dal fornitore, possibilità queste, peraltro, ammesse anche in relazione al superbonus del 110%. È proprio quest′ultimo a creare le maggiori difficoltà interpretative, perché le norme contenute nel decreto Rilancio purtroppo sono poco lineari e prive di sistematicità, mancando di quella specificità necessaria a regolare una materia così tecnica e complessa. In assenza di qualsivoglia bussola interpretativa, dal momento che la relazione illustrativa che accompagna il Decreto è alquanto scarna e probabilmente passerà parecchio tempo prima che l′Agenzia delle entrate emani una sua circolare esplicativa, nel prosieguo si cercherà di illustrare le norme e le relative problematiche, fornendo delle prime soluzione interpretative, pur nella consapevolezza che l′esegesi finale del Fisco potrebbe condurre a differenti approdi rispetto a quelli qui elaborati. Premiato l′efficientamento energetico Il nuovo superbonus introdotto dal Governo, con il Decreto Rilancio, si declina in una detrazione d′imposta nella misura del 110% per una pluralità di interventi. Sicuramente, l′ambito primario di operatività è quello della detrazione fiscale per interventi di efficienza energetica di cui all′art. 14 del D.L. 63/2013, che, come noto, è l′articolo sul quale sono intervenute nel corso del tempo le modifiche normative alla disciplina della riqualificazione energetica degli edifici recata in origine dall′art. 1, commi da 344 a 347, della legge 296 del 27 dicembre 2006. L′art. 119, comma 1, del decreto Rilancio prevede che la suddetta detrazione di cui all′art. 14 del D.L. 63/2013 si applica nella misura del 110%, per le spese documentate e rimaste a carico del contribuente, sostenute dal 1 luglio 2020 e fino al 31 dicembre 2021, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, nei seguenti casi: a. interventi di isolamento termico delle superfici opache verticali e orizzontali (cosiddetto cappotto termico) che interessano l′involucro dell′edificio con un′incidenza superiore al 25% della superficie disperdente lorda dell′edificio medesimo; la detrazione è calcolata su un ammontare complessivo delle spese non superiore a 60.000 moltiplicato per il numero delle unità immobiliari che compongono l′edificio; i materiali isolanti utilizzati devono rispettare i criteri ambientali minimi di cui al D.M. ambiente e tutela del territorio e del mare 11 ottobre 2017, pubblicato nella Gazzetta Ufficiale del 6 novembre 2017; b. interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione del 18 febbraio 2013, a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all′installazione di impianti fotovoltaici e relativi sistemi di accumulo 6, ovvero con impianti di microcogenerazione; la detrazione è calcolata su un ammontare complessivo delle spese non superiore a 30.000 moltiplicato per il numero delle unità immobiliari che compongono l′edificio ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell′impianto sostituito; c) interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all′installazione di impianti fotovoltaici e relativi sistemi di accumulo, ovvero con impianti di microcogenerazione; la detrazione di cui alla presente lettera è calcolata su un ammontare complessivo delle spese non superiore a 30.000 ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell′impianto sostituito. Il comma 2 dell′art. 119 stabilisce, inoltre, che l′aliquota del 110% si applica anche a tutti gli altri interventi di efficientamento energetico di cui all′art. 14 del D.L. 63/2013, nei limiti di spesa previsti per ciascun intervento di efficientamento energetico, a condizione che siano eseguiti congiuntamente ad almeno uno degli interventi di cui al comma 1, che la stampa specializzata ha già ribattezzato come interventi trainanti, nel senso che costituiscono il presupposto per poter estendere l′aliquota del 110% agli altri interventi che altrimenti sconterebbero in via ordinaria aliquote più basse (in genere del 65%). Ai fini dell′accesso alla detrazione del 110%, gli interventi di cui ai commi 1 e 2 devono rispettare i requisiti minimi previsti dai decreti di cui al comma 3-ter dell′art. 14 del D.L. 63/2013, da adottare entro trenta giorni dalla data di entrata in vigore del presente decreto e, nel loro complesso, devono assicurare, anche congiuntamente agli interventi di cui ai commi 5 e 6 dello stesso art. 119 (impianti solari fotovoltaici e sistemi di accumulo integrati), il miglioramento di almeno due classi energetiche dell′edificio, ovvero se non possibile, il conseguimento della classe energetica più alta, da dimostrare mediante l′attestato di prestazione energetica (APE), di cui all′art. 6 del D.Lgs. 192 del 19 agosto 2005, ante e post intervento, rilasciato da tecnico abilitato nella forma della dichiarazione asseverata.